火災保険(賃貸)-2024-|ポイントとオススメ保険

賃貸の火災保険はどこに注意した方がいいですか?

いくつかありますが、契約時にオススメされる不動産会社の火災保険は保証が少ないが高額なぼったくり保険がほとんどです。

えぇ!

賃貸の火災保険のしくみ

何のための火災保険なの?

もし火事を起こしたらアパートのオーナーや両隣、上下の入居者に弁償が必要。

そうなったら1,000万円以上の借金をするかもしれない。大変!

そうならないように自分を守るための保険。自分の部屋の洋服や家電も弁償してくれます。

- 家主・他の入居者が火災保険に入ってたらいいのでは?

-

あなたが起こした火事ならあなたが弁償しないといけません。

イメージ

車で人を轢いた。でも被害者が生命保険に入っているならお金を払わなくても良くないですか?

- 賃貸の契約が終わっても火災保険の契約は終わらない

-

退去した部屋の火災保険の更新書類がきました。退去したのにおかしくないですか?

賃貸契約と火災保険の契約は別です。解約の手続きはそれぞれ必要です。

ムダな出費を減らすためにお忘れなく!

火災保険の加入義務は?

契約書に記載があれば入らなければなりませんが、加入義務はあってもどの保険に入るかは自由です。

どこで判断するの?

契約書に

「指定の火災保険」

と書かれてたら変更できません。

契約書に書かれてなければ変更OK

良い不動産会社なら応じてもらえます。

- 自分で予定している保険に入りたい。

- 知人のオススメ火災保険に入りたい。

強要してくる悪質な業者は契約後すぐにクーリングオフをしましょう。

- クーリングオフをもっと詳しく

-

火災保険は契約書に記載がなければ交渉なく変更・解約して問題ありませんし、承諾も必要ありません。

担当がトラブルを隠さないように会社の代表メールに送り、放置・無視されても消費者センターや都道府県の不動産課へ報告・家賃供託のための証拠として保管しましょう。

メール例 火災保険

〇月〇日、○○アパートの○○号室を契約した○○です。

契約書に火災保険に加入することは書かれてますが、どこの火災保険なのか指定されてないので○○不動産指定の火災保険をクーリングオフします。

入居日までにこちらで選んだ火災保険に加入した領収書などの写真をメールします。

鍵受け取り日に支払った火災保険料を返金ください。

返金がされない場合にはこのメールを○○不動産がクーリングオフを根拠なく拒否した証拠とします。

※クーリングオフは契約から8日以内

※火災保険の補償額などの条件を言われても契約書に記載がなければ無視でOK

- 他の保険に変更は認めません。

-

契約書に記載しされてない内容を強要はできません。テキトーな理由を指摘しましょう。

メール返答例

契約書に記載がないのに火災保険を強要する行為は保険代理店の権利はく奪要件にもなる独占禁止法違反になりますが会社としての正式な回答でよろしいでしょうか?

先のメールをその証拠として保管し、使用することがあります。

- 他の保険なら借家人賠償は1億

-

もともとの不動産会社指定の火災保険の借家人賠償の金額を確認し、指摘しましょう。

メール例

全国の平均は800万円~1,000万円です。どのような根拠で1億なのか説明してもらえますか?

根拠ない金額であった場合、必要ない保証・金銭を強要し詐欺を行おうとしたと判断します。

- オーナーが変更を認めません。

-

ほぼ嘘です。

オーナーがその火災保険会社の社員でなければちゃんと条件が一緒の保険なら問題ないからです。

この場合、手数料が欲しい管理会社がオーナーを悪者に嘘の言い訳の可能性がとても高いです。

さらに大前提として契約書に記載がなければオーナーの承諾は必要ありません。

メール例

報告であり、契約書に記載がない項目の承諾は求めていません。火災保険には加入しますので証券が来たらメールいたします。

入居中に火災保険は変更できる?

契約書をチェックしましょう。

「指定の火災保険」

と書かれていなければ変更するのにオーナー側の許可は必要ありません。

火災保険を選ぶポイント

文字が多すぎてわかりません。

ポイントは3つだけです。

火災保険を選ぶ3つのポイント

❶借家人賠償

もし火事になった時のオーナーに弁償する保証額です。

全国平均で800万円~1,000万円

❷家財補償

もし火事になった時にあなたの財産(家具や洋服)の保証額です。

あなたが必要だと感じる保証料でOK

部屋内の財産が対象で車や自転車は対象外

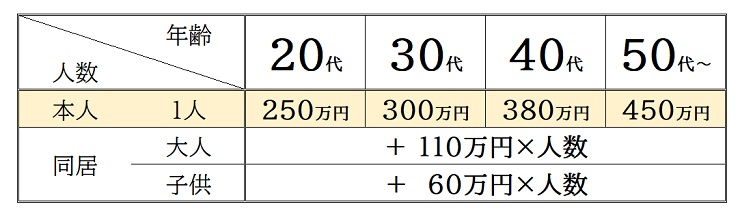

- 保証額の基準がわからない

-

家財保証 目安表 私(20代)+同居大人1人+子供1人

250万円+110万円+60万円

=420万円を目安に自分の状況を確認

- 家具も服も少ないから保証も少なくてOK

-50万 - 子どもの荷物も多いし補償を増やしたい

+100万

- 家具も服も少ないから保証も少なくてOK

❸借家人賠償の不測かつ突発的な事故(破損・汚損)

賃貸の火災保険で1番だいじなポイント!

借家人賠償の不測かつ突発的な事故

(自己負担1万円)

この項目があると室内の事故を保証してもらえるからオススメ

保証なしで良いならこの項目が無い安さで判断するのがオススメ

保証重視と安さ重視で判断しましょう。

不動産会社が紹介する保険はまず入っていません。

※個人賠償の不測かつ突発的な事故は違います。

保険適用例

- 手を滑らせて部屋の床をへこませた

- 転んで部屋の壁に穴をあけた

- 目を離した隙に子供が襖を破った

自己負担が3万円タイプは負担が大きくて意味が無い。

たくさんの保険を探してるが1~2つしかないレア保険

不動産屋の紹介 VS 自分セレクトの比較

| 例 | 不動産屋 の紹介 | 自分セレクト 【安さ重視】 | 自分セレクト 【保証重視】 |

| 保 険 料 | 12,000 ~ 20,000 | 6,000 ~ 8,000 | 12,000 ~ 18,000 |

| 期 間 | 基本 2年のみ | 1年から 選べる | 1年から 選べる |

| 補 償 | なし | なし | あり |

| 補 償 額 の 変 更 | 変更不可 | 自分で 選べる | 自分で 選べる |

| 個 人 賠 償 | 変更不可 | 自分で 選べる | 自分で 選べる |

| 免 責 | 自己負担 3万円 | 自己負担 1万円 | 自己負担 1万円 |

契約時に紹介される保険には不動産会社への紹介料が入ってるので金額は高くて保証内容も低い・ムダな保証がたくさん入っています。

金額も高いのに中身も悪いなら選ぶメリットがないじゃないですか!?

2024年のオススメ火災保険

保険についてはわかりましたがたくさんの保険をチェックするのは大変です。

オススメの保険はありますか?

安さ重視と保証重視に分けて紹介します。

保証を重視したオススメ火災保険

ネットで手続きかんたん!

ネット対応で破損・汚損に対応してる保険

24時間・365日サポートが入っている

借家人賠償の自己負担ナシ!

修理費用特約も付いてる(自己負担3,000円)

保険を細かくカスタマイズ

代理店で説明を聞いて申込み

24時間・365日サポートが入っている

特約で借家人賠償を追加

自己負担が1万円

- 子どもが小さい

- 家族が多い

- ペットを飼っている

- 心配性タイプ

等に強くオススメします

- 保証を使うときのポイント

-

必ず事故の状況を記録を撮ろう

保険の申請に事故の状況の写真が必要になります。

賃貸トラブルたすけ隊『入居チェックアプリ』

内容 iOS、androidの無料スマホアプリ 特徴 入居チェックページと内容が一緒

日時/物件情報/コメント自動表記操作方法 物件情報を入力

撮影場所を選んで撮影

写真にコメントを追加

確認してスマホに保存見積もり書を取ろう

もとに戻すためにいくらかかるのか不動産会社にお願いするか自分で見積もりを取りましょう。

- 自分で見積もりを取りたい

-

かんたんで No.1

口コミで検索だから安心。

ネット依頼だから営業マンと会う必要なし。

最初で金額を確認して依頼できる。

Q写真と見積もりが揃ったら保険の申請

保険屋さんは出来るだけ保険料を支払わないように対応しますが支払わなければならない保険を対象外だと嘘の案内をする保険金不払い事件が保険業界全体で起きてます。

窓口などで保険が使えるか確認せずにすぐに申請しましょう。

やりとりはメールで記録に残すのがオススメ

- 退去でまとめて保険を使いたい

-

出来ません。

保険は「事故後すぐ」と利用する条件があります。

何回使っても保険料は上がらないので申請しましょう。

- 生活キズを保険で直す方法は?

-

ありません。

保険金詐欺で逮捕者も出てるので辞めましょう。

また約款でわざわざ擦りキズは対象外と、ルールを決めているのにお金を出せというのはとても悪質なクレーマーです。

- 子どもが毎日ケンカして壁に穴を開けました

-

「毎日」「ケンカ」は突発的でも事故でもありません。

- 突発的→予期しないときに起こるさま

- 事故 →ふだんとは違った悪い出来事

- 事故からいつまで保険が使えますか?

この事故は保険つかえますか? -

判断するのは契約を結んだ保険会社でたすけ隊ではありません。

保険会社に確認しましょう。

安さを重視したオススメ火災保険

2階以上の部屋ならコレ!

保険料が年/3,610円~と割安

補償額を100万円単位で設定可能

水災の保証がないので2階以上の賃貸におすすめ

引越し先に継続利用できる

保険料が4,000円~と割安

24時間・365日サポートが入っている

引越しをしても住所変更でそのまま使用できる

1階に住むならこちら

- 一人暮らし

- 荷物が少ない

- 入居期間が短期の予定

- 安さを重視したい

等にオススメします。

ひとこと まとめ

保証なしのオススメ火災保険は不動産会社の火災保険の半額ほど。

保証ありのオススメ火災保険は不動産会社の火災保険では対応しない室内の事故も保証してくれます。

賃貸 火災 保険

賃貸 火災 保険 自分 で 加入 おすすめ

賃貸 火災 保険 おすすめ

家財 保険 賃貸

賃貸 火災 保険 自分 で 加入

アパート 火災 保険

火災 保険 安い 賃貸

火災 保険 賃貸 一人暮らし

火災 保険 賃貸 自分 で